Por el contrario, la debilidad normativa en Estados Unidos incentiva a las empresas a restringir el acceso a datos sobre el estado de salud de las baterías y a los sistemas de gestión, debido a preocupaciones de propiedad intelectual. El informe de IDTechEx sobre baterías de segunda vida en vehículos eléctricos ofrece un análisis más profundo de estas diferencias regionales impulsadas por políticas. Sin embargo, la colaboración entre la empresa de infraestructura de IA Crusoe y la recicladora Redwood sugiere un posible cambio de tendencia y la aparición de un nuevo líder global.

Políticas divergentes que configuran el mercado global emergente

Las baterías de vehículos eléctricos pierden capacidad gradualmente con el tiempo debido a factores como los ciclos de carga, el envejecimiento natural y el estrés térmico. Cuando alcanzan entre el 70 % y el 80 % de su capacidad inicial (normalmente tras 11-13 años), ya no cumplen los requisitos para su uso en carretera, lo que reduce la autonomía y la potencia máxima, afectando a la aceleración y la seguridad. Con uno de cada cuatro coches vendidos en 2025 siendo eléctrico, surge la necesidad crítica de reutilizar estas baterías todavía estables, fiables y de alta capacidad.

China ha tomado la delantera en este mercado mediante políticas que mejoran la trazabilidad, refuerzan la responsabilidad ampliada del productor (EPR) y priorizan la sostenibilidad y la seguridad. Estas normativas exigen que al menos el 60 % de los residuos de baterías de vehículos eléctricos se destinen a aplicaciones de segunda vida en lugar de ser desmanteladas o fundidas inmediatamente.

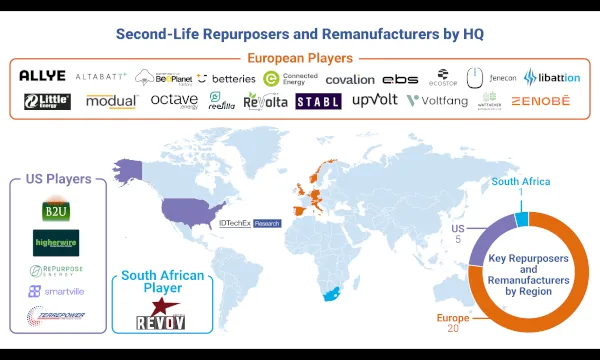

Aunque la Unión Europea ha establecido marcos claros para el desmontaje, inspección y reparación de baterías, carece de incentivos o cuotas que aceleren su reutilización a gran escala. Aun así, muestra un impulso significativo con alrededor de 20 empresas activas en reutilización de baterías, lo que aporta una gran capacidad para gestionar el creciente volumen de baterías retiradas.

En Estados Unidos, la implementación de baterías de segunda vida sigue siendo más limitada debido a desafíos regulatorios, de mercado y de suministro. Los estrictos y costosos requisitos de certificación, la escasez de baterías disponibles y el reducido número de empresas especializadas frenan el desarrollo. Además, la falta de directrices federales claras, especialmente sobre incentivos fiscales, genera incertidumbre para inversores y desarrolladores.

Empresas estadounidenses impulsan el mayor despliegue global

A pesar de estas dificultades, las empresas Redwood y Crusoe han transformado rápidamente el mercado al implementar el mayor sistema de baterías de segunda vida del mundo: una microrred solar en Nevada con 12MW/63MWh. En marzo de 2026, anunciaron una expansión que aumentará la capacidad de computación siete veces y el almacenamiento energético hasta 20MW/205MWh.

Desde su lanzamiento en 2025, esta alianza ha duplicado la capacidad de baterías reutilizadas en la región y apoya centros de datos modulares alimentados por energías renovables, facilitando el crecimiento de la inteligencia artificial sostenible.

El proyecto ha demostrado un rendimiento excepcional, alcanzando un 99,2 % de disponibilidad.

¿Una solución energética para el futuro?

Esto plantea una cuestión clave: ¿puede la reutilización de baterías no solo mejorar la sostenibilidad de los vehículos eléctricos, sino también satisfacer la creciente demanda energética impulsada por la electrificación, las bombas de calor y el auge de los centros de datos de IA?

Autor: Joe Carey, Technology Analyst