El I+D en semiconductores creció lentamente en 2015

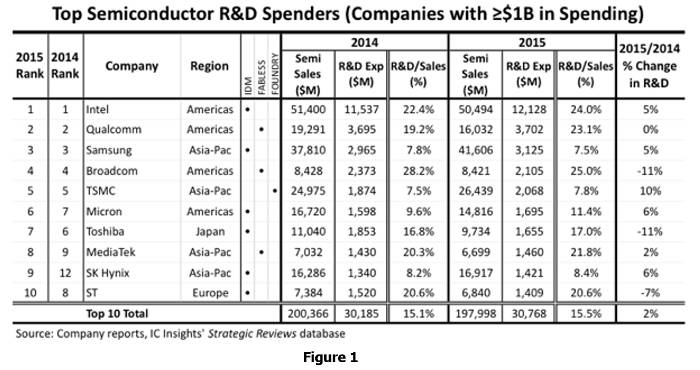

El gasto de la industria de semiconductores en investigación y desarrollo creció sólo un 0,5% en 2015, que fue el menor incremento desde el año de la recesión en 2009, y muy por debajo de la tasa de crecimiento anual compuesta (CAGR) del 4,0% en gastos de I + D durante los últimos 10 años, según la nueva edición del IC Insights 2016, la nueva edición del Informe de McClean. El aumento del 0,5% a nivel mundial en I + D, llevo el gasto de las empresas de semiconductores a un nuevo récord de 56.400 millones de dólares en 2015, desde el pico anterior de 54.100 millones de dólares en 2014, según el análisis de mercado de IC Insights en la industria del CI. La creciente preocupación sobre la débil economía global, la caída de las ventas en la segunda mitad del año, y una consolidación de la industria sin precedentes a través de una enorme ola de acuerdos de fusión y adquisición, ha pesado sobre el gasto de semiconductores de I + D en el año 2015. El informe de 2016 muestra que Intel encabezando el gasto en I + D en 2015, que representa el 22% del total de los gastos de investigación y desarrollo de la industria. El ranking top 10 de I + D se muestra en la Figura 1.

La creciente preocupación sobre la débil economía global, la caída de las ventas en la segunda mitad del año, y una consolidación de la industria sin precedentes a través de una enorme ola de acuerdos de fusión y adquisición, ha pesado sobre el gasto de semiconductores de I + D en el año 2015. El informe de 2016 muestra que Intel encabezando el gasto en I + D en 2015, que representa el 22% del total de los gastos de investigación y desarrollo de la industria. El ranking top 10 de I + D se muestra en la Figura 1.

Después de Intel aparecen Qualcomm, Samsung, Broadcom, y la mayor fundición de obleas del mundo, TSMC. Los cinco que más gastan se mantuvieron sin cambios desde 2014, pero por debajo de ese punto, se barajan las clasificaciones de la mayoría de las empresas. Micron Technology subió al sexto lugar en 2015, intercambiando posiciones con Toshiba, que cayó al séptimo lugar en el nuevo ranking. MediaTek pasó de novena en 2014 al octavo lugar, mientras que Hynix subió del duodécimo al noveno en 2015. ST se deslizó desde la octava posición en 2014 a la décima en 2015, y Nvidia cayó al puesto 11 en el 2015.

El top 10 en el ranking de I + D incrementó en conjunto el gasto en investigación y desarrollo en el año 2015 alrededor de un 2% en comparación con el aumento del 0,5% de los gastos totales de semiconductores de I + D en el año. El I + D combinado realizado por el top 10 superaron los gastos totales del resto de las empresas de semiconductores (alrededor de 30.800 millones contra 25.600 millones de dólares) en 2015, algo que ha continuado desde el año 2005 y probablemente suceda a partir de enero de 2016.

Los gastos en I + D de Intel crecieron un 5% en 2015, lo que está significativamente por debajo de su promedio de aumento del 13% en el gasto por año desde 2010 y ligeramente por debajo de su tasa de crecimiento anual del 8% desde 2001, dice el nuevo informe. Lo que subraya el creciente coste de desarrollo de nuevas tecnologías informáticas, la relación entre I + D y ventas de Intel ha subido considerablemente en los últimos 20 años. En 2010, el nivel de I + D de Intel fue del 16,4% de los ingresos gastado en investigación y desarrollo en comparación con el 24,0% en 2015 de Intel y la relación entre I + D y ventas fue del 14,5% en 2005, 16,0% en 2000, y apenas 9,3% en 1995.

Con las ventas mundiales de semiconductores cayendo cerca de un 1% en 2015 y el gasto en I + D aumentando un 0,5%, la proporción aumentó ligeramente hasta el 16,0% desde el 15,8% en el año 2014. Desde el año 2000, al relación en la industria de los semiconductores tiene promedio de 16,0%. El nuevo informe augura un crecimiento del gasto I + D de semiconductores de un 4% en 2016 hasta los 58.900 millones y llegará a los 76.300 millones en el año 2020, lo que representaría una tasa compuesta anual del 6,7% a partir de 2015. Entre 2016 y 2020, la relación de I + D y ventas se espera que esté en un promedio del 16,4% en comparación con 16,2% en el perídodo 2011-2015.

Articulos Electrónica Relacionados

- Plataforma VELA para el despli... La puesta en marcha de una fábrica de baterías para vehículos eléctricos en España está más cerca que nunca de convertirse en una realidad. Las empresas de los ...

- Solución modular para las corr... Vicor anuncia su participación en Electronic & Electrical Systems in Hybrid & Electric vehicles (EEHE) 2023 en Essen, Alemania. La EEHE se celebra los d...

- Libro electrónico de Mouser y ... Mouser Electronics, Inc. ha publicado un nuevo libro electrónico en colaboración con TE Connectivity que explora los vehículos eléctricos y el panorama en const...

- El mercado de circuitos integr... Un aumento del 22% previsto por el crecimiento de los sistemas, aumento de ASPs para dispositivos de memoria y lógica. Los sistemas electrónicos q...

- El Internet de las Cosas estim... Las ventas de CIs para IoT subirán a una tasa compuesta anual de 24% en los próximos cinco años, según un nuevo informe.Desde 2006, ha habido sistemas más integ...

- Más allá del Convenio de Estoc... La firma del Convenio de Estocolmo sobre Contaminantes Orgánicos Persistentes (COP) en 2001 marcó un momento histórico, ya que fue el primer tratado mundial des...

- El cambio hacia los vehículos ... IDTechEx ha publicado un nuevo informe técnico de investigación de mercado, "Printed and Flexible Electronics for Automotive Applications 2021-2031: Technologie...

- Sistemas de control de calidad... La Inteligencia Artificial (IA) ofrece la oportunidad de producir de forma ágil y flexible, mejorar la planificación, analizar datos o predecir el comportamient...

- La SGeT presenta el UIC o Cone... A lo largo de una demostración en vivo en la Embedded World 2018 en Nuremberg, el SGET o Grupo de Estandarización para Tecnologías Embebida...

- Los módulos de potencia crecen... El mercado mundial de módulos de potencia se prevé que se reduzca en casi un tercio (30 por ciento) del mercado de los semiconductores de potencia...

- Libro electrónico sobre las op... Mouser Electronics, Inc ha publicado un nuevo libro electrónico en colaboración con Renesas Electronics, que explora el uso de la inteligencia artificial (IA) y...

- El COM-HPC del PICMG finaliza ... PICMG anuncia que el comité COM-HPC ha finalizado las definiciones de pinouts y dimensiones para el factor de forma COM-HPC Mini. Esto significa que la gran may...